Порядок выдачи подотчетных сумм в 2021 году изменился. Поправки затронули сроки для отчета по подотчету и правила оформления документов. Расскажем, как оформить выдачу подотчетных денег с учетом нововведений.

Как нельзя выдавать работникам деньги под отчет: пять бухгалтерских мифов

Центробанк внес изменения в порядок выдачи и расходования подотчетных сумм Указанием от 05.10.2020 № 5587-У. Во-первых, ЦБ убрал требования к заявлению сотрудника о выдаче средств под отчет. Само заявление нужно. Но теперь в документе не обязательно заполнять сумму налички, срок, на который выдают деньги, подпись руководителя и дату.

Во-вторых, срок для авансового отчета теперь определяет только руководитель. Общее требование отчитаться в три дня ЦБ исключил. Решите, как устанавливать период. Это можно делать по каждому случаю — в заявлении или распорядительном документе. Также можно определить сроки заранее в локальном акте. Какие еще изменения утвердил Центробанк, читайте в статье экспертов «Учет. Налоги. Право».

Как прописать сроки сдачи авансовых отчетов в положении о расчетах с подотчетными лицами (фрагмент)

«Запрещено требовать от сотрудника выполнения работы, которая не предусмотрена трудовым договором. Дополнительную работу можно поручить в порядке совмещения, ее оплачивайте отдельно. Размер доплаты согласуйте с сотрудником.»

Иван Шкловец, заместитель руководителя Роструда

Перечень лиц, которым можно выдать деньги под отчет, установлен в подпункте 6.3 пункта 6 Указания ЦБ от 11.03.2014 № 3210-У и письме ЦБ от 02.10.2014 № 29-Р-Р-6/7859. Деньги в подотчет можно выдать:

Причем выдать подотчет можно и тому сотруднику, который еще не отчитался по предыдущему авансу. Никаких ограничений законом не установлено. Ранее такой запрет был, но из действующей редакции порядка выдачи подотчетных сумм его исключили.

Выдать деньги под отчет можно как наличными из кассы, так и на банковскую карту. При командировках по России аванс выдайте в рублях. На загранкомандировку можно выдать деньги как в рублях, так и валюте.

Проверяйте, кому и на сколько выдаете средства под отчет. Инспекторы могут признать подотчетные фиктивными. Почему контролеры штрафуют, читайте в статье «Налоговики уверены, что компании прикрывают подотчетными кассовые нарушения».

Под отчет сотруднику можно выдать любую сумму денег, никаких ограничений в законодательстве не установлено. Организации и ИП вправе определить максимальную сумму подотчета самостоятельно. Ее можно прописать в локальном нормативном акте, например, в положении о расчетах с подотчетными лицами или указать.

При выдаче подотчетных сумм не применяют лимит расчета наличными в размере 100 тыс. руб. Получатели подотчета – сотрудники, исполнители по гражданско-правовым договорам. На физлиц требования о соблюдении лимита расчетов наличными не распространяются. Однако ограничение в 100 тыс. руб. должны соблюдать подотчетники, если покупают что-то в интересах компании. Ведь перед продавцом подотчетник выступает как представитель своей компании. Если лимит будет нарушен, налоговики могут оштрафовать организацию на сумму от 40 000 до 50 000 руб. Помимо этого инспекторы вправе оштрафовать руководителя компании на сумму от 4000 до 5000 руб. (ст.15.1 КоАП).

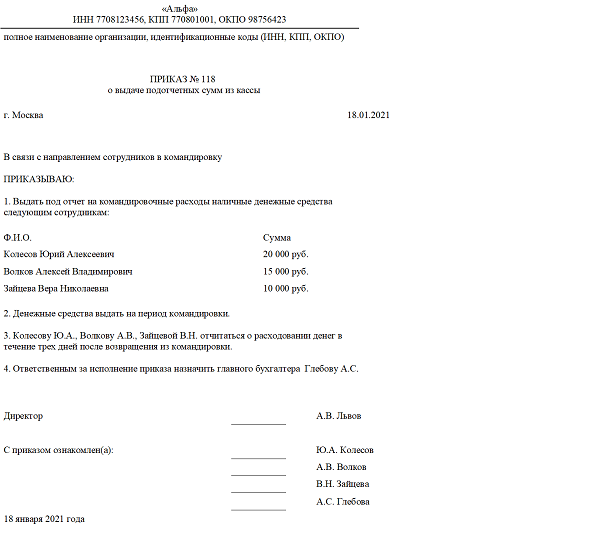

Деньги под отчет можно выдать на основании одного из документов – заявления сотрудника либо приказа или иного распорядительного документа с подписью руководителя. Какой из двух документов составлять для выдачи денег под отчет, работодатель решает сам.

Отчитаться распиской за подотчетные средства нельзя

Кроме того, ЦБ официально разрешил составлять единую бумагу на несколько выдач наличных и на нескольких получателей. В распорядительном документе должны быть ФИО подотчетных сотрудников, суммы и срок, на который выдали деньги (см. образец ниже).

До поправок ЦБ требовал распорядительный документ на каждую выдачу наличных (письмо от 06.09.2017 № 29-1-1-ОЭ/20642). А вот оформлять один приказ на несколько сотрудников ведомство не запрещало. Теперь точно споров не будет.

При оформлении платежного поручения на подотчет укажите в реквизитах получателя банковские реквизиты подотчетного лица. Возьмите их из заявления сотрудника или из приказа руководителя. В платежном поручении в поле 24 «Назначение платежа» укажите, что средства выдаете под отчет, например «Под отчет на хозяйственные нужды», «Под отчет на командировочные расходы».

Когда будете заполнять поле 20 «Наз. пл.». учтите, что при выплате денег под отчет код указывать не нужно. ЦБ также разъяснил, что если платежка заполнена по всем правилам, но в ней не заполнено поле 20, банк должен ее исполнить (разъяснения ЦБ от 02.06.2020). Но если банк не принимает платежку с пустым полем 20, в этом случае в поле 20 допустимо указать код «2», так как подотчетные средства не являются доходом сотрудника.

Получить приобретенные товары или принять работы, услуги может сотрудник, полномочия которого подтверждает доверенность. Такую доверенность вы вправе выписать по унифицированной форме или на бланке, который вы разработали сами.

Когда закончился срок, на который выдали деньги под отчет, сотрудник должен представить авансовый отчет, а руководитель должен его утвердить. На основании авансового отчета определяют неизрасходованную сумму подотчета, которую сотрудник должен вернуть, и перерасход, который нужно возместить подотчетнику. Узнайте, как взыскать с сотрудника подотчетные деньги.

Как суточные помогают в поддержании морального духа сотрудников, читайте в Системе Главбух.

{kind=link}